債務超過とは、会社の負債が資産を上回っている危険な財務状態です。

この状態を放置すると、倒産リスクの増加や取引先・金融機関からの信用低下につながる可能性があります。

しかし、決算書を正しく読み解けば、早期の発見と対策が可能です。

本記事では、債務超過の基本的な定義から、決算書での見分け方、計算方法、そして早期対応の重要性について分かりやすく解説します。

ジーケーパートナーズは、債務超過企業を専門に支援する再生・M&Aのプロフェッショナルです。

まずは企業の現状を丁寧に診断し、最適な再生プランや支援策をご提案いたします。

債務超過でお悩みの方は、どうぞお気軽にご相談ください。

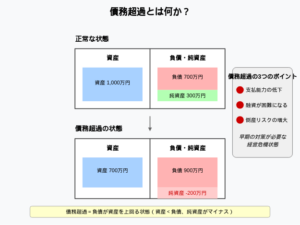

債務超過の定義

債務超過とは、企業の資産よりも負債が多い状態を指します。

すべての資産を売却しても、借入金や買掛金などの負債をすべて返済できない状況です。

このような場合、貸借対照表では純資産がマイナスとして表示されます。

債務超過の状態が続くと、会社の存続や新たな資金調達が難しくなるなど、深刻な経営リスクにつながるおそれがあります。

決算書のどこを見れば債務超過がわかるのか?

債務超過かどうかは、決算書の「貸借対照表(バランスシート)」を見ることで確認できます。

判断のポイントは、資産の合計より負債の合計が多いかどうかです。この場合、企業は債務超過の状態にあるといえます。

また、「純資産の部」がマイナスになっている場合も、債務超過の明確なサインです。

より正確な財務状況を把握したい場合は、回収不能な売掛金や価値のない在庫などを除いた「実態貸借対照表」を作成し、実質的な資産と負債のバランスを確認する方法も有効です。

関連記事|債務超過は貸借対照表のどこを見る?確認する方法を徹底解説

債務超過を簡単に計算する方法

債務超過を簡単に計算する方法は、「資産合計-負債合計」の式を使うことです。

決算書の貸借対照表で、資産の部の合計から負債の部の合計を引いて、その結果がマイナスであれば債務超過になります。

たとえば、資産が1億円、負債が2億円であれば、1億円の債務超過ということになります。

この計算方法はシンプルですが、現金化が難しい資産や価値が下がっている資産も含まれていることがあるため、必要に応じて「実態貸借対照表」を作成し、より現実に近い数値で再評価することが重要です。

債務超過は早期解決が重要な理由

債務超過を放置すると、企業はさまざまなリスクに直面します。早めに対策を講じることが非常に重要です。その理由は以下の通りです。

- 倒産リスクが高まるため

- 金融機関からの融資や取引先の信用を維持するため

- 経営改善の選択肢を広げるため

- 関係者(金融機関・従業員・取引先など)の協力を得やすくするため

このあと、それぞれのポイントについて詳しくご説明します。

倒産リスクが高まるため

債務超過の状態が長く続くと、資金繰りが悪化し、最終的には倒産に至るリスクが高まります。

また、取引先からの信用が低下したり、売上が減少したりすることで、資金繰りの状況はさらに厳しくなる恐れがあります。

債務超過を放置すればするほど、経営の立て直しは難しくなり、倒産に直結する可能性も出てきます。

そのため、早期に対策を講じて債務超過を解消することが非常に重要です。

金融機関からの融資や取引先の信用を維持するため

債務超過の状態が続くと、金融機関から新たな融資を受けることが難しくなります。

さらに、信用力が低下することで、既存の借入金について早期返済を求められたり、金利が引き上げられたりする可能性もあります。

また、取引先からの信用も損なわれやすくなり、取引条件が不利になる、あるいは取引自体を打ち切られるリスクも高まります。

経営改善の選択肢を広げるため

債務超過を早めに見つけることで、増資や資産の売却、借入条件の見直しなど、さまざまな対策を検討できます。

早い段階なら、経営改善計画の作成や本業の収益力アップなど、根本からの改善もしやすくなります。

問題が悪化してからでは対策の幅が狭まり、企業再生が難しくなる可能性が高まります。

関係者(金融機関・従業員・取引先など)の協力を得やすくするため

債務超過の状況を早めに開示し、金融機関や取引先、専門家に相談することで、支援や協力を得やすくなります。

経営改善計画を立てて具体的な再生策を示せば、関係者の信頼を保ちやすくなります。

また、従業員のやる気や仕事の効率アップにもつながります。

債務超過を解消する6つの方法

債務超過を解消する方法は主に6つあります。

- 利益を増やす

- 増資で資本を強化する

- DES(負債の株式化)を活用する

- 資産を売却する

- 事業を売却する

- 債務の免除を受ける

以下で、それぞれの方法について詳しく説明します。

利益を増やす

売上を増やし、支出を減らして利益を出すことで、純資産を回復させる方法です。

経営状況を見直して、無駄な経費を減らしたり、収益性の高い事業に切り替えたりして、少しずつ債務超過を解消していきます。

最も一般的で現実的な方法ですが、すぐには効果が出にくいため、早めに取り組むことが大切です。

増資で資本を強化する

経営者や第三者から新しい資金を集めて資本金を増やし、純資産をプラスにする方法です。

新株の発行や役員からの出資がよく使われ、短期間で債務超過を解消できるのがメリットです。

ただし、株主の構成が変わったり、将来的に経営権が分散したりするリスクもあるため注意が必要です。

DES(負債の株式化)を活用する

DES(デット・エクイティ・スワップ)は、借入金などの負債を株式に変えることで、負債を減らし純資産を増やす方法です。

金融機関や主要な債権者が株主になるため、債務超過を解消しやすくなります。

お金を使わずに財務の体質を改善できるメリットがありますが、手続きや条件の調整が必要です。

資産を売却する

含み益のある土地や有価証券、使っていない資産などを売って、債務超過を解消する方法です。

ただし、事業に必要な資産まで売らないよう注意が必要です。

事業を売却する

債務超過の企業でも、M&A(合併・買収)を使って事業や会社を他の会社に譲ることで、借金を減らしたり経営を立て直したりできます。

事業の一部や全部を売ることで資金を得たり、借金の整理ができたりして、経営者や従業員の将来を守ることも可能です。

特に自力での再建が難しい場合は、M&Aが効果的な方法となります。

ジーケーパートナーズは、債務超過の企業向けに専門のM&Aサービスを提供しています。

企業の状況に合った最適な解決策をご提案いたしますので、まずは無料の個別相談会にお気軽にご参加ください。

債務の免除を受ける

金融機関や取引先などの債権者に対して、借入金や未払い金の一部または全部を返済免除してもらう方法です。

債務が減ることで負債も減り、債務超過の解消にもつながります。

ただし、債権者の同意が必要で、取引先への影響や税金の問題もあるため、慎重な交渉と専門家のサポートが欠かせません。

関連記事|事業承継とは?基本的な仕組みから成功のポイントまで徹底解説

債務超過を専門家に相談するメリット

債務超過や経営が厳しい時は、専門家に相談することで多くのメリットがあります。

主なメリットは次の通りです。

- 客観的で専門的なアドバイスが受けられる

- 最適な解決策の選択肢が増える

- 交渉や手続きがスムーズに進む

- 経営が安定し、将来のリスクを防げる

以下で詳しく説明します。

客観的で専門的なアドバイスが受けられる

専門家は財務や法務に詳しく、第三者の立場から現状を正しく分析します。

自社だけでは気づきにくいリスクや改善点を指摘してもらえるのが大きなメリットです。

具体的で実践的な経営改善策を提案してもらい、最適な解決方法が見つかります。

最適な解決策の選択肢が増える

債務超過の解消方法はさまざまですが、専門家は状況に合わせて最適な方法を選び、具体的な手続きをサポートしてくれます。

自社だけでは気づけない選択肢も提案してもらえるため、効率よく企業再生を進められるのがメリットです。

交渉や手続きがスムーズに進む

金融機関や債権者との交渉、M&Aや法的手続きも専門家がしっかりサポートします。

専門知識が必要な場面でも安心して任せられるため、トラブルや失敗のリスクを減らせるのが大きなメリットです。

経営が安定化し、将来のリスクを防げる

専門家に定期的に相談することで、問題を早く見つけて素早く対処できます。

これにより経営が安定し、将来の倒産リスクを減らすことができます。

企業を長く成長させるためにも、専門家への相談はとても大切です。

まとめ

債務超過は、決算書を正しく読むことで早めに見つけられます。

放っておくと倒産のリスクや信用の低下につながるため、できるだけ早く対策を取ることが大切です。

利益の改善や増資、事業の売却など、状況に合わせた方法を選びましょう。

自社だけでの対応が難しい場合は、早めに専門家に相談することが成功のポイントです。

債務超過の解消方法で悩んでいる方や、具体的な対策を知りたい方は、ぜひジーケーパートナーズの無料個別相談会をご利用ください。

経験豊富な専門家が、企業の状況に合わせて最適な解決策を提案します。