「赤字が続いているが、このままで大丈夫なのか」

「銀行から“債務超過”と言われたが、正直よく分からない」

このような不安を抱えている経営者の方は少なくありません。

「赤字」と「債務超過」はどちらも経営悪化を示す言葉ですが、

意味も深刻度もまったく異なる概念です。

赤字は「一定期間の損益(フロー)」を示すのに対し、債務超過は「会社の財産状況(ストック)」が毀損している状態を指します。

つまり、赤字でもすぐに倒産するわけではありませんが、債務超過は金融機関の評価や資金調達に直結する重大な状態です。

本記事では、

- 債務超過と赤字の違い

- 貸借対照表・損益計算書のどこを見れば判断できるのか

- 自社が債務超過かどうかを確認する具体的なチェックポイント

- 債務超過に陥った場合の現実的な対応策(再生スキーム・M&A含む)

について、実務経験に基づきわかりやすく解説します。

「このままでは資金繰りが厳しい」

「銀行との関係をどうすべきか分からない」

と感じている場合は、まずは現状を正しく理解することが重要です。

本記事が、経営判断の一助となれば幸いです。

ジーケーパートナーズでは、債務超過や借入金の返済にお悩みの経営者様向けに、無料の個別相談を実施しています。

財務内容(決算書・資金繰り)の状況を踏まえ、

- 債務超過の解消可能性

- 銀行との交渉の進め方

- 私的整理・事業再編・M&Aなどの具体的な再生手法

について、実務経験に基づいた現実的な選択肢をご提案します。

「まだ相談する段階ではない」と感じている場合でも、初期対応の遅れが、その後の選択肢を大きく狭めてしまうケースが少なくありません。

まずは現状を整理するだけでも構いませんので、手遅れになる前に、お気軽にご相談ください。

債務超過と赤字の違いとは?

債務超過と赤字は混同されやすい概念ですが、確認すべき財務諸表と、経営に与える影響の深刻度が大きく異なります。

「赤字だから危ないのか」

「債務超過と言われたが何が問題なのか分からない」

このように、正しく理解できていないまま判断してしまうと、本来取れるはずの対応策を見誤る可能性があります。

主な違いは、以下の2点です。

- 判断基準となる財務諸表が異なる(損益計算書か貸借対照表か)

- 意味する経営状況の深刻度が異なる(短期的な業績か、財務基盤の毀損か)

特に重要なのは、赤字=すぐに危険とは限らない一方で、債務超過は金融機関の評価や資金調達に直接影響する点です。

そのため、現状を正確に把握するためには、それぞれの違いを正しく理解しておくことが不可欠です。

以下で、財務諸表のどこを見ればよいのかも含めて、具体的に解説します。

1.判断基準となる財務諸表が異なる

債務超過と赤字の大きな違いの一つは、どの財務諸表を見て判断するかという点です。

- 債務超過:貸借対照表(B/S)で判断

- 赤字:損益計算書(P/L)で判断

それぞれが示している情報の性質も異なります。

- 債務超過 ; ある時点における資産・負債・純資産のバランスを示す

→ 「ストック情報(財務の蓄積状況)」

- 赤字 ; 一定期間の売上や費用の動きを示す

→ 「フロー情報(経営成績)」

つまり、

- 債務超過は「会社の現在の財務体力(これまでの結果の蓄積)」

- 赤字は「一定期間の経営成績(これから改善可能な要素)」

を表している点が本質的な違いです。

この違いを理解していないと、「赤字だから危険」「黒字だから安心」といった誤った判断をしてしまう可能性があります。

例えば、

- 赤字でも、過去の利益の蓄積があれば債務超過ではないケース

- 黒字でも、過去の損失により債務超過が解消されていないケース

も実務上は少なくありません。

そのため、現状を正しく把握するには、損益計算書だけでなく、必ず貸借対照表も併せて確認することが重要です。

なお、貸借対照表の具体的な見方については、以下の記事で詳しく解説しています。

関連記事|債務超過と貸借対照表の見方|原因·リスク·解消方法を解説

2.意味する状態が異なる

- 債務超過:純資産がマイナスとなり、会社の全資産を売却しても負債を完済できない状態

→ 資金調達が困難になる

- 赤字:一定期間の収支がマイナスの状態

→ 純資産があれば直ちに経営破綻には至らない

重要なのは、「黒字・赤字」と「債務超過」は別の判断軸である点です。

例えば、

- 黒字でも累積損失により債務超過のケース

- 赤字でも純資産があり安定しているケース

は珍しくありません。

ただし、赤字が続けば純資産が毀損され、最終的に債務超過へ転落するリスクがあります。

特に、

- 借入返済の負担が重い

- 利益が出ても資金が残らない

- 銀行対応が厳しくなっている

といった場合は、早期対応が重要です。

赤字の段階であれば、リスケや事業見直し、M&Aなど複数の選択肢がありますが、債務超過が進行すると打てる手段は限られます。

そのため、将来的なリスクも踏まえた判断が不可欠です。

なお、対応の優先順位については以下の記事で解説しています。

関連記事|資金繰りが厳しいときにまずやるべきことは?今すぐ取るべき対応と再建の選択肢を解説

債務超過の状態を図解で理解しよう

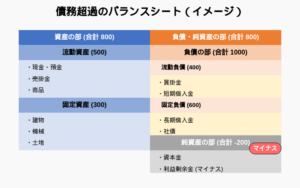

債務超過とは、「負債が資産を上回り、純資産がマイナスになっている状態」を指します。

言葉だけではイメージしにくいため、貸借対照表(B/S)の構造に当てはめて確認すると理解しやすくなります。

ここでは、決算書上で債務超過がどのように表れるのかを、図解で解説します。

貸借対照表(B/S)のどこを見るべきか

債務超過とは、この純資産がマイナス(負の値)になっている状態を指します。

バランスシートを確認する際のポイントは、以下の通りです。

- 資産 < 負債になっているか

→ 左側の資産合計より、右側の負債合計が大きい状態

- 純資産の合計額がマイナスか

→ 金額の前に「△」や「-」が付いている

- 自己資本比率がマイナスになっているか

→ 財務の安全性が著しく低下しているサイン

これらはいずれも、「会社の財産だけでは借入金などの負債を返済できない状態」を示しています。

実務上は、この純資産のマイナス額(欠損額)が大きいほど、金融機関からの評価が厳しくなり、資金調達や借換えが難しくなる傾向があります。

そのため、単に債務超過かどうかだけでなく、どの程度のマイナスなのか(規模感)を把握することも重要です。

なお、貸借対照表の構成や見方についてより詳しく知りたい方は、以下の記事で解説しています。

関連記事|【図解】債務超過とは?バランスシートで見る原因と解消法をわかりやすく解説

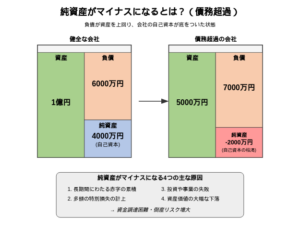

純資産がマイナスになるとはどういうことか

純資産がマイナスになるとは、会社の自己資本がすでに失われ、負債の方が上回っている状態を意味します。

これは、これまでの損失の蓄積により、会社の財務的な安全性が大きく毀損している状態といえます。

純資産がマイナスになる主な要因は、以下の通りです。

- 長年にわたる営業赤字の累積

- 多額の特別損失の発生(減損損失・貸倒など)

- 事業投資の失敗

- 不動産や有価証券など保有資産の大幅な価値下落

特に中小企業の場合、赤字が続いても抜本的な対策を講じないまま推移すると、気づいた時には債務超過に陥っているケースも少なくありません。

債務超過になると、

- 金融機関の格付けが低下する

- 借入が難しくなる

といった影響が生じ、資金繰りは一気に厳しくなります。

そのため、純資産がマイナスに転じている場合は、早期に経営改善や再生スキームの検討を行うべき重要な警告サインと捉える必要があります。

債務超過でも即倒産しない理由と「資金ショート」の境界線とは

債務超過であっても、直ちに倒産するわけではありません。

なぜなら、倒産の直接的な引き金は「現金の枯渇(支払不能)」=資金ショートであり、債務超過そのものではないためです。

例えば、

- 帳簿上は債務超過でも、現預金があれば支払いは継続できる

- 銀行融資や経営者からの資金投入が続く限り、事業は維持できる

といったケースは実務上も多く見られます。

一方で、債務超過は「累積赤字の結果として財務基盤が毀損している状態」であり、資金繰り(キャッシュ)とは別の時間軸の問題です。

重要なのは、債務超過を放置した結果、銀行の支援が止まり、資金ショートに至るリスクです。

- 融資が受けられなくなる

- 支払い資金が確保できなくなる

- 事業継続が困難になる

この「資金が回らなくなる瞬間」こそが、倒産の分岐点です。

しかし裏を返せば、キャッシュが回っている段階であれば、打てる手はまだ残されています。

- 金融機関とのリスケジュール

- 財務改善・事業再編

- M&Aによる事業再生

といった対応を早期に検討することで、倒産を回避し、事業を存続できる可能性は十分にあります。

債務超過を放置するリスク

債務超過を放置すると、金融機関や取引先からの信用が低下し、事業継続に大きな支障が生じるリスクがあります。

主な影響は以下の通りです。

- 融資の停止と投資力の低下

→金融機関の格付けが下がり、追加融資や借換えが困難になり、設備投資や事業拡大ができず、競争力が低下する

- 取引条件の悪化・新規契約の困難化

→信用調査スコアの低下により新規取引が難しくなり、既存取引先から支払条件の見直しを求められる可能性がある

- 資金ショートによる倒産リスクの高まり

→資金調達が滞り、最終的に現預金が尽きて支払不能に陥る

このように、債務超過は単なる会計上の問題ではなく、資金繰りと信用の両面から経営を圧迫する状態です。

債務超過は「すぐに倒産」を意味するものではありませんが、放置すれば信用低下→資金繰り悪化という負のスパイラルに陥ります。

そのため、早期に財務改善や再生に向けた対応を検討することが重要です。

資金繰りが厳しい場合に取るべき具体的な対応や再建の選択肢については、以下の記事で詳しく解説しています。

関連記事|資金繰りが厳しいときにまずやるべきことは?今すぐ取るべき対応と再建の選択肢を解説

債務超過の解消法5選

債務超過を解消するためには、単なる経費削減ではなく、資本構成や事業の在り方を含めた抜本的な対策が必要です。

特に、借入金の負担が大きい企業の場合、部分的な改善だけでは根本的な解決に至らないケースも少なくありません。

そのため、状況に応じて複数の手法を組み合わせながら、現実的な再建プランを検討することが重要です。

主な解消手法は、以下の通りです。

- 営業利益の改善(本業の収益力向上)

- 増資による資本注入

- DES(債務の株式化)による財務改善

- 資産売却による含み損益の実現

- M&Aによる事業譲渡・再編

それぞれ効果や適用できる状況が異なるため、自社の財務状況や資金繰りに応じた選択が不可欠です。

以下で、それぞれの手法について具体的に解説します。

①営業利益の改善による純資産の積み上げ

債務超過を解消する最も本質的な方法は、本業の収益力を高め、利益(内部留保)を積み上げることです。

主な取り組みは以下の通りです。

- 原価管理の徹底や不採算取引の見直し

- 固定費(人件費・家賃・リース料など)の削減

- 高付加価値化や価格の適正化

- 業務効率化による生産性向上

自力での解消には一定の時間を要しますが、財務体質の改善につながり、金融機関からの信頼回復に最も効果的な手法です。

②増資による外部資本の注入

増資は、新たに資金を調達して資本金を増やし、純資産を直接的に改善する手法です。

主な方法は以下の通りです。

- 既存株主・経営者による追加出資

→経営者個人の資金を投入し、財務基盤を強化する

- 第三者割当増資

→取引先や投資家などに新株を引き受けてもらい、外部資本を導入する

増資により自己資本比率が向上すれば、金融機関からの評価改善や資金調達力の回復につながるメリットがあります。

一方で、第三者割当の場合は株式の希薄化や経営権への影響もあるため、慎重な検討が必要です。

③DES(債務の株式化)による財務体質の強化

DES(Debt Equity Swap)とは、借入金などの債務を株式に振り替え、負債を資本へ転換する手法です。

主な特徴は以下の通りです。

- キャッシュ流出なしで負債を圧縮できる

→ 純資産が改善し、財務バランスが整う

- 役員借入金の整理に有効

→ 中小企業で多い「社長借入」の解消手段として活用される

- 金融機関が関与するケースもある

→ 再建支援の一環として実行される場合がある

特に、役員借入金が債務超過の主因となっている場合、DESは有効な改善策となります。

一方で、株式構成の変化や税務上の論点など、実行には専門的な検討が不可欠です。

DESの具体的な進め方や注意点については、以下の記事で詳しく解説しています。

関連記事|DESで債務超過を解消!メリットと注意点を専門家が解説

④資産売却による含み益の現金化

含み益のある保有資産を売却し、得られた売却益によって純資産の改善と資金繰りの安定化を図る手法です。

主な売却対象は以下の通りです。

- 遊休不動産(未使用の土地・建物など)

- 有価証券(株式・ゴルフ会員権など)

- 特許権などの知的財産

資産を現金化することで、資金繰りの改善とバランスシートのスリム化が期待できます。

一方で、収益に貢献している資産を手放すと、将来的な利益低下につながる可能性もあるため、売却対象の選定が重要です。

⑤M&Aによる会社売却・事業譲渡

自社単独での再建が難しい場合は、M&Aにより他社の傘下に入ることで、事業の継続と債務整理を同時に実現する方法があります。

主なメリットは以下の通りです。

- 買い手の資本力・ネットワークを活用できる

→ 事業の立て直しが現実的になる

- 従業員や取引先との関係を維持しやすい

→ 事業価値を毀損せずに承継できる

- 個人保証の整理につながる可能性がある

債務超過の状態であっても、技術力や顧客基盤などの「事業価値」があれば、譲渡は十分可能です。

特に近年は、事業譲渡や会社分割を活用し、不採算部分や過剰債務を切り離した上で事業を承継する「再生型M&A」も増えています。

倒産を回避し、会社や事業を残すための有力な選択肢として、早期の検討が重要です。

なお、M&Aを含む事業再生の具体的な進め方については、以下の記事で詳しく解説しています。

関連記事|事業再生の手法を徹底解説!M&Aの活用で早期の立て直しを実現する

債務超過は早期の正確な診断と対策が不可欠

「債務超過」と「赤字」は、意味・判断基準・経営への影響が大きく異なります。

赤字は一時的な収支の問題ですが、債務超過は「資産をすべて売却しても負債を返しきれない状態」であり、より深刻な財務リスクを抱えている状態です。

これを放置すると、

- 銀行からの融資停止

- 取引先からの信用低下

- 資金繰りの悪化

といった負の連鎖により、最終的に倒産へ至るリスクが高まります。

債務超過を解消するためのポイントは、以下の通りです。

- 貸借対照表の純資産を定期的に確認する

- 利益改善だけでなく、増資・DES・M&Aなど複数の手法を検討する

- 早期に専門家へ相談し、現実的な再生計画を策定する

重要なのは、「債務超過かどうか」ではなく、「今どの段階で、何を打つべきか」を見極めることです。

債務超過の状態からでも、適切な再生スキームを組むことで、事業を継続し再出発することは十分に可能です。

ジーケーパートナーズは、企業再生・財務改善の専門家として、これまで多くの中小企業の再建を支援してきました。

中小企業活性化協議会の外部専門家としての実務経験を活かし、財務デューデリジェンスから再生計画の策定、M&Aまで一貫して対応可能です。

「このままでは資金繰りが厳しい」

「債務超過をどう解消すべきか分からない」

このようなお悩みをお持ちの方に向けて、無料の個別相談を実施しています。

ご相談では、

- 現状の財務状況の整理

- 債務超過の解消可能性の診断

- 解消までの期間シミュレーション

- 再生スキーム(リスケ・DES・M&A等)のご提案

を行い、貴社にとって現実的な選択肢をご提示します。

「まだ相談する段階ではない」と感じている場合でも、早期の判断が結果を大きく左右します。

まずは現状把握だけでも構いませんので、手遅れになる前にお気軽にご相談ください。