債務超過とは、会社の「資産」より「負債(借金など)」が多い状態のことを指します。

この状態を放置してしまうと、資金繰りが悪化し、倒産のリスクや取引先からの信用低下につながるおそれがあります。

この記事では、債務超過の意味・原因・解決方法を、図解を交えてわかりやすく解説します。

自社の経営状況を正しく把握し、早めに対策を取ることで、経営の安定や再建につなげることができます。

債務超過の問題は、早めの対応がカギです。

「うちの会社、大丈夫かな…」と一人で悩まず、専門家の力を借りるのも有効な手段です。

ジーケーパートナーズでは、企業再生を専門とするコンサルタントによる無料相談会を実施しています。

現在の経営状況を客観的に分析し、今後取り得る選択肢をご提案します。

どうぞお気軽にご相談ください。

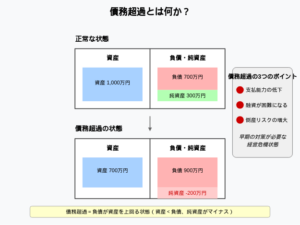

債務超過とは?図解でわかる基礎知識

債務超過とは、会社の持っている資産よりも、借金などの負債の方が多い状態を指します。

この状態が続くと、会社の信用が下がったり、最悪の場合は倒産につながる可能性もあり、非常に大きな経営リスクとなります。

債務超過かどうかは、「貸借対照表(バランスシート)」を見ればすぐに判断できます。

- 資産より負債が多い状態

- 貸借対照表で「純資産」がマイナス

- 倒産や信用低下のリスクが高まる

このあと、債務超過の詳しい内容や原因、解決策について、順を追って解説します。

1.資産より負債が多い状態

債務超過とは、会社が持っているすべての資産(現金・預金・建物・土地・売掛金など)を合計した金額よりも、借金などの負債(借入金・買掛金・未払金など)の合計額の方が多い状態のことをいいます。

つまり、会社が保有するすべての資産を売却しても、借金をすべて返済できない状態です。

この状態が続くと、以下のような深刻な影響が出る可能性があります。

- 新たな資金調達(借入)が難しくなる

- 取引先からの信用を失う

- 経営の継続が危ぶまれる

そのため、債務超過は会社の存続に関わる重大な問題です。

できるだけ早い段階で現状を正しく把握し、適切な対策を講じることが重要です。

2.貸借対照表で「純資産」がマイナス

債務超過に陥っているかどうかは、「貸借対照表(バランスシート/B/S)」の「純資産の部」がマイナスになっているかを見れば判断できます。

貸借対照表とは、会社のある時点(たとえば決算日)の財政状態を表す表で、「資産」「負債」「純資産」の3つの要素で構成されています。

- 左側には、会社が保有する「資産」(現金・建物・在庫など)

- 右側には、会社が抱える「負債」(借入金・買掛金など)

- 株主からの出資などの「純資産」

この表では、次のような関係が成り立ちます。

資産 = 負債 + 純資産

そのため、貸借対照表の「純資産」がマイナスになっている場合、資産より負債が多い=債務超過の状態だという、明確なサインになります。

3.倒産や信用低下のリスクが高まる

債務超過の状態を放置していると、金融機関からの信用が大きく下がり、新たな融資が受けにくくなります。

さらに、取引先も「支払いが滞るのでは」と不安を感じ、取引条件を厳しくしたり、取引自体を打ち切られたりする可能性があります。

資金調達が難しくなれば、事業を続けるための仕入れや投資ができなくなり、経営の悪化を招きます。

結果として、日々の営業活動すら立ち行かなくなるおそれもあります。

また、債務超過の状態が一定期間続くと、上場企業の場合は上場廃止の対象になることもあります。

このように、債務超過は会社の信用を大きく損ない、事業の継続や成長を深刻に妨げる要因となります。

最悪の場合は、経営破綻や倒産に至るリスクもあるため、早期の対処が不可欠です。

関連記事|【図解】債務超過とは?バランスシートで見る原因と解消法をわかりやすく解説

債務超過の3つの主な原因

債務超過は、会社の財務バランスが崩れた状態ですが、その背景にはいくつかの典型的な原因があります。主な原因は以下のとおりです。

赤字経営の継続

→利益が出ない状態が長く続くと内部に蓄えた資本が減り、やがて純資産がマイナスになります。

過剰な投資や資産の評価損

→実力以上の設備投資や不動産・株式などの価値が下がることで、資産が大きく目減りします。

資金繰りや経理管理の不備

→お金の流れをうまく管理できていないと、借入に頼りすぎる状況になり、財務が悪化します。

これらの要因が重なることで、会社は債務超過に陥るリスクが高まります。

次の章では、それぞれの原因について詳しく解説していきます。

1.赤字経営の継続

債務超過に陥る最も一般的な原因は、赤字経営が長期間続くことです。

赤字とは、会社の収益(売上など)よりも、支出(仕入れ・人件費など)の方が多い状態を指します。

一時的な赤字であれば、これまでに積み上げた利益や資本金でカバーできます。

しかし、赤字が何期も続くと、蓄えていた利益剰余金(これまでの利益の蓄積)が減っていき、やがてマイナスになってしまいます。

「純資産」は、主に資本金と利益剰余金で構成されています。

そのため、利益剰余金がマイナスになると、純資産全体が減少し、最終的に資産よりも負債の方が多くなる=債務超過の状態に陥る可能性が高まります。

このように、慢性的な赤字は債務超過を引き起こす大きなリスクとなるため、早めの対応が重要です。

2.過剰な投資や資産の評価損

事業拡大を目的とした設備投資や新規事業への投資は、企業成長には欠かせない取り組みです。

しかし、計画が甘かったり、想定外のトラブルが起きたりすると、期待した成果が得られず、逆に債務超過の原因になることもあります。

また、会社が保有している土地・建物・株式などの資産の価値が、市場価格の変動などによって大きく下がると、「評価損」として財務にマイナスの影響を与えます。

このように、見込みの甘い投資判断や、資産の価値下落といった要因も、債務超過を引き起こすリスクがあるため、慎重な経営判断とリスク管理が必要です。

3.資金繰りや経理管理の不備

日々の資金繰りの管理や経理体制が不十分な場合も、債務超過に陥る大きな原因となります。

たとえば、

- 費用を正しく計上していない

- 回収できない売掛金をいつまでも資産として記載している

といった財務諸表の誤りがあると、実際の経営状態とのズレが生じます。

その結果、すでに債務超過に近づいている、あるいはすでに債務超過に陥っているにもかかわらず、経営者自身がそれに気づかないまま事態が悪化してしまうことがあります。

正確な経理処理と資金管理の徹底は、健全な経営の基本です。

日頃から財務の状況を正しく把握することが、債務超過の予防につながります。

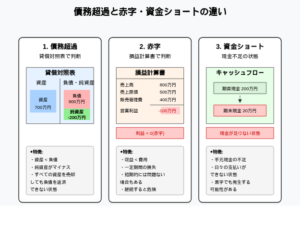

債務超過と赤字・資金ショートの違い

会社の経営状況を表す言葉として、「債務超過」「赤字」「資金ショート」があります。

これらはよく混同されがちですが、それぞれ意味や判断基準が異なります。

ここでは、それぞれの違いをわかりやすく整理し、会社の本当の状況を正しく見極めるためのポイントを解説します。

1.債務超過は貸借対照表で判断

債務超過は、会社の財務状態を示す「貸借対照表(バランスシート)」を見て判断します。

具体的には、貸借対照表の

- 「資産の部」(会社が持っているものの合計)

- 「負債の部」(会社が返さなければならない借金などの合計)

を比べて判断するのが特徴です。

債務超過とは、会社の純資産がマイナスの状態とも言えます。

つまり、ある時点での会社の財産状況(会社の「ストック」)に問題があることを示しています。

このため、債務超過は会社の財務の健全さを表す重要な指標といえます。

2.赤字は損益計算書で判断

赤字かどうかは、会社の一定期間(通常は1年間)の経営成績を示す「損益計算書」を確認して判断します。

損益計算書では、その期間に得た収益(売上など)の合計額と費用(仕入れ、人件費、広告費など)の合計額を比べることが特徴です。

費用の合計が収益の合計を上回っている場合、その期間の経営成績は赤字と判断されます。

一時的な赤字だからといって、すぐに債務超過になるわけではありません。

しかし、赤字が続くと、会社の内部に蓄えられた利益剰余金が減っていき、将来的に債務超過になるリスクが高まります。

3.資金ショートは現金不足の状態

資金ショートは、貸借対照表や損益計算書といった決算書では直接わかりません。

会社の手元にある現金や預金の残高を見て判断します。

具体的には、

- 支払手形や買掛金の支払い日

- 借入金の返済日

- 給与の支払日

など、支払期日が来ても、支払いに必要な現金やすぐ使える預金が足りない状態を指します。

資金ショートは、支払いができなくなる「支払い不能」の状態であり、事実上の倒産に直結する非常に危険な状況です。

特に、利益が出ていても資金繰りがうまくいかずに資金ショートを起こす「黒字倒産」というケースもあります。

資金ショートは、日々のキャッシュフロー(現金の流れ)の問題であるため、日頃からの管理が欠かせません。

関連記事|債務超過と赤字の違いを図解で徹底解説!判断基準・実例・解消法5選

債務超過の5つの解決策

債務超過は早い段階で現状を正しく把握し、適切な対策を取れば、経営を立て直せる可能性があります。

代表的な解決策は、以下の5つです。

- 利益を増やして資産を増やす

- 増資やDES(債務の株式化)を活用する

- 不要な資産を売却し、コストを削減する

- M&A(合併・買収)や事業再生による抜本的な対策を行う

- 債務免除やリスケジュールの交渉をする

以下で、それぞれの解決策について詳しく説明します。

1.利益を増やして資産を増やす

債務超過を解消する最も基本的な方法は、事業活動で利益を出し、その利益を積み重ねていくことです。

利益が増えると、損益計算書の「当期純利益」がプラスになります。

この利益は、貸借対照表の純資産の中にある「利益剰余金」に加えられます。

利益剰余金が増えれば、マイナスだった純資産全体が増加し、やがてプラスに転じることが期待できます。

収益性を改善するためのさまざまな取り組みを通じて、着実に利益を積み上げていくことが、経営再生の基本と言えるでしょう。

2.増資やDES(債務の株式化)を活用する

自己資本を直接増やすために、外部からの支援を活用する方法もあります。

代表的な方法は以下の2つです。

- 増資:新たに株式を発行し、株主から資金を出してもらう方法です。

- DES(デット・エクイティ・スワップ):会社にお金を貸している金融機関などの債権者に、貸したお金(債権)を株式に換えてもらい、その代わりに会社の株式を渡す方法です。

これらの方法は、比較的短期間で財務状況の改善が期待できます。

3.不要な資産を売却し、コストを削減する

会社の財務状況を改善するには、支出を減らし、資産を効率よく活用することも重要です。

具体的には、事業に直接関係のない資産や、持っていても利益を生まない資産を売って現金に変えます。

もし売却で利益が出れば、損益計算書の「特別利益」として計上され、純資産が増えます。

さらに、固定費や変動費などの支出項目を見直し、無駄な支出を徹底的に削減することも効果的です。

こうしたコスト削減の積み重ねが、利益の増加や資金繰りの改善につながり、債務超過からの回復を支えてくれます。

4.M&A(合併・買収)や事業再生による抜本的対策を行う

債務超過に陥った企業が経営を立て直すために、M&A(企業の合併や買収)は効果的な選択肢です。

例えば、自社の事業の一部または全部を他の企業に譲渡し、その対価を得ることで財務状況を改善することがあります。

また、経営基盤がしっかりした企業のグループに加わることで、その企業の経営ノウハウや技術を活用し、事業の再建や新しい成長戦略を実現できるようになります。

ただし、M&Aを成功させるには、下記が重要です。

- 自社の事業価値を正しく評価してくれる適切な相手を見つけること

- 納得できる条件で交渉をまとめること

そのため、M&Aに関する専門知識や経験を持つ専門家のサポートを受けることが必要でしょう。

ジーケーパートナーズは、企業再生やM&Aに特化したコンサルティングを行っています。

経験豊富な専門家が直接お話を伺い、御社に最適な再生プランをご提案する「無料個別相談会」も開催中です。まずはお気軽にお問い合わせください。

5.債務免除やリスケジュールの交渉をする

自社だけで債務超過の解消や資金繰りの改善が難しい場合は、借入先の金融機関に支援をお願いする方法もあります。

主な支援方法は次の2つです。

債務免除:借入金の一部または全部の返済を免除してもらう方法

→ただし、金融機関にとっては大きな損失になるため、実現には説得力のある再生計画が必要で、ハードルが高い方法です。

リスケジュール:借入金の毎月の返済額を一時的に減額したり、返済期限を延長したりする

→資金繰りを改善し、事業の立て直しに必要な時間を確保する手段です。これも金融機関から計画の提出が求められます。

こうした手続きを進める際は、専門家の支援を受けながら慎重に対応することが大切です。

関連記事|返済リスケジュールとは?借入金で悩む経営者が知っておくべきポイント

まとめ

債務超過とは、会社の資産より負債が多くなった状態で、会社の存続を危うくする深刻な経営状況です。

貸借対照表の「純資産」の合計がマイナスであれば、債務超過と判断できます。

大切なのは、自社の債務超過を正しく把握し、問題を早く見つけることです。

そして、状況に合った適切な対策を速やかに行いましょう。

債務超過の悩みや具体的な再生計画については、企業再生・M&Aの専門家がいるジーケーパートナーズにお気軽にご相談ください。

専門家が無料で個別相談に応じ、御社に最適な解決策を一緒に考えます。