「債務超過」と「赤字」は、どちらも企業経営において避けたい状況ですが、それぞれ意味がまったく異なります。

この記事では、債務超過と赤字の違いをわかりやすく解説します。

また、自社が債務超過かどうかを判断する方法や、債務超過から脱するための具体的な解決策もご紹介します。

経営の改善を目指す経営者の方にとって、きっと役立つ内容ですので、ぜひご参考ください。

もし債務超過の解消をお考えであれば、まずは専門家に相談し、自社に合った最適な対応をとることが重要です。

債務超過と赤字の2つの違いとは?

債務超過と赤字は、混同されることが多いですが、実際にはまったく異なるものです。

判断に使う財務諸表、意味する内容、そして経営への影響などに、はっきりとした違いがあります。

ここでは、その違いを2つのポイントに分けて詳しく解説します。

1.判断基準が異なる

債務超過と赤字は、それぞれ確認する財務諸表が異なり、意味する内容もまったく違います。

債務超過は、バランスシート(B/S・貸借対照表)で判断します。これは、会社の資産よりも負債が多い状態を指します。

一方、赤字は損益計算書(P/L)で判断され、売上から費用を差し引いた結果がマイナスになっている状態です。

バランスシートは、ある時点での会社の財政状態を示す「ストック情報」で、資産・負債・純資産のバランスを表します。

それに対して、損益計算書は一定期間の業績を示す「フロー情報」で、売上や費用、利益の動きを表します。

つまり、債務超過は会社の“状態”を、赤字はその期間の“活動結果”を表しているという点が、大きな違いです。

2.意味する状態が異なる

債務超過と赤字は、どちらも会社の財務に関わる重要な指標ですが、意味する内容は本質的に異なります。

債務超過とは、会社の純資産がマイナスになっている状態を指し、長期間にわたる経営の積み重ねによって生じた財政状態を表しています。

一方、赤字は、特定の会計期間(通常は1年間)の収支がマイナスであったことを意味し、その期間の経営活動の成果を示すものです。

単年度で赤字になっても、すぐに債務超過に陥るわけではありません。

たとえば、創業したばかりの企業や新規事業に積極投資している企業は、赤字になることがありますが、資本金や過去の利益(内部留保)が十分あれば債務超過にはなりません。

反対に、今期が黒字であっても、過去の累積赤字が大きければ、依然として債務超過の状態にある場合もあります。

債務超過の状態を図解で理解しよう

債務超過とは、「負債が資産を上回っている状態」を指しますが、実際にはどのような状態なのか、図解を使ってわかりやすく説明します。

バランスシート(貸借対照表)では、債務超過がどのように表示されるのか、また純資産がマイナスになることの意味について、具体的に解説しますので、ぜひ参考にしてください。

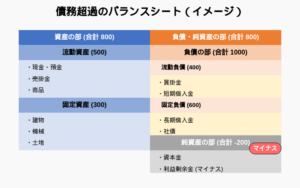

バランスシートで見る債務超過の例

バランスシート(貸借対照表)において、債務超過とは「純資産の部がマイナスになっている状態」を指します。

バランスシートは「資産 = 負債 + 純資産」の関係が成り立っています。

しかし債務超過の状態では、「資産 < 負債」となり、その差額分が純資産のマイナスとして表れます。

つまり、すべての資産を現金化しても、借金(負債)を返しきれない状態ということです。

バランスシートを見て債務超過かどうかを確認するには、「純資産の部」がマイナスになっていないかをチェックしましょう。

この部分がマイナスになっていれば、その企業は債務超過の状態にあるということです。

さらに、どの程度マイナスになっているかを見ることで、債務超過の深刻さも把握できます。

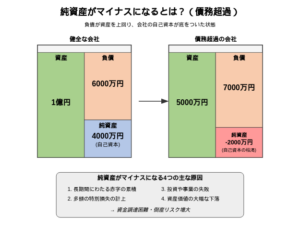

純資産がマイナスになるとはどういうことか

純資産がマイナスになるということは、会社の「自己資本」が底をついた状態を意味します。

純資産とは、資本金・資本剰余金・利益剰余金などで構成されており、会社がもともと持っている自己資金を表します。

純資産がマイナスになる主な原因には、次のようなものがあります。

- 長年にわたる赤字の蓄積

- 多額の特別損失の発生

- 投資や事業の失敗

- 保有資産の価値が大きく下がること

債務超過に陥ると、金融機関などからの新たな資金調達が難しくなり、事業の継続そのものが危うくなる可能性があります。

純資産のマイナスは、会社の経営基盤が大きく揺らいでいることを示す、非常に重要な警告サインです。

これを放置してしまうと、最終的に倒産に至るリスクが高まるため、早急な対応が必要です。

関連記事|債務超過は貸借対照表のどこを見る?確認する方法を徹底解説

債務超過の解消法3選

債務超過を解消するためには、いくつかの方法があります。

ここでは、特に効果的な3つの対処法を厳選してご紹介します。

それぞれの方法にはメリットとデメリットがあるため、自社の経営状況や目的に応じて、最適な手段を選ぶことが大切です。

1.利益の改善

債務超過を解消する最も基本的な方法は、利益を改善して純資産をプラスに戻すことです。

そのためには、売上の増加とコストの削減という両面からの取り組みが必要です。

利益改善のための具体的な施策には、次のようなものがあります。

- 採算が取れていない事業や赤字商品の見直し

- 販売価格の見直しと適正化

- 固定費の削減(例:人件費、家賃など)

- 仕入先や外注先の見直しによるコスト改善

- 業務効率化による生産性の向上

こうした利益改善は、すぐに結果が出るものではありませんが、長期的で根本的な解決策です。

単に経費を削るだけでなく、事業構造そのものを見直し、収益を生み出せる体質へと変えていくことが重要です。

2.増資による資本注入

増資とは、新たに資金を調達して資本金を増やし、純資産をプラスに改善する方法です。

この手法は、金融機関や取引先からの信用回復にもつながります。

主な増資の方法には、以下のようなものがあります。

- 既存株主からの追加出資

- 第三者割当増資

- DES(債務の株式化)

増資を成功させるためには、信頼性の高い事業計画を立てることや、将来の成長性をしっかりアピールすることが不可欠です。

投資家や債権者に対して、増資後の収益見通しや戦略的なビジョンを明確に伝えることが、資金調達の成否を左右します。

3.M&Aによる会社売却・事業譲渡

たとえ債務超過の状態でも、会社や事業に価値があれば、M&Aによって会社を売却したり、事業を譲渡したりすることが可能です。

M&Aは、債務超過に悩む経営者にとって、「事業の継続」と「債務の整理」の両方を同時に実現できる手段となり得ます。

M&Aの主なメリットには、次のようなものがあります。

- 事業の価値に基づいた適正な評価が可能

- 従業員の雇用を継続できる可能性がある

- 経営者の個人保証から解放される可能性がある

- 取引先との関係を維持できる

特に債務超過の企業の場合、株式譲渡よりも事業譲渡の形でM&Aが行われることが多いのが特徴です。

事業譲渡では、必要な資産や負債だけを選んで引き継ぐことができるため、買い手にとってのリスクを抑えることができます。

なお、債務超過が深刻化する前にM&Aを検討・実行することが、より有利な条件での譲渡につながります。

そのため、M&Aを考え始めた段階で、できるだけ早く専門家に相談することをおすすめします。

関連記事|債務超過を解消する7つの方法!企業再生への具体的ステップをご紹介

まとめ

「債務超過」と「赤字」は、意味や判断基準、経営への影響の大きさにおいて明確に異なります。

赤字は、一定期間の損益計算書において「収益より費用が上回っている状態」を指しますが、債務超過は、バランスシート上で「負債が資産を上回り、純資産がマイナスになっている状態」です。

そのため、赤字よりも深刻な財務状況を示します。

- 利益改善(業績の回復)

- 増資による資本注入

- M&Aによる会社売却や事業譲渡

どの方法を選ぶかは、債務超過の程度、発生した原因、事業の将来性などを総合的に判断する必要があります。

まずは自社の財務状況を正確に把握し、早い段階で専門家に相談することが、適切な解決策を見つけるために重要です。

ジーケーパートナーズは、企業再生・事業承継・M&A支援など、幅広い分野で企業の課題解決をサポートしています。

事業・財務・金融のそれぞれの専門家がチームとなって連携し、企業ごとに最適な解決策をご提案します。

財務改善やM&Aの活用をお考えの方は、ぜひジーケーパートナーズの「無料個別相談会」にご参加ください。

貴社の状況に応じた具体的なアドバイスをいたします。